最近住房公积金迎来了十年最大的全国性统一改革投资股票平台。

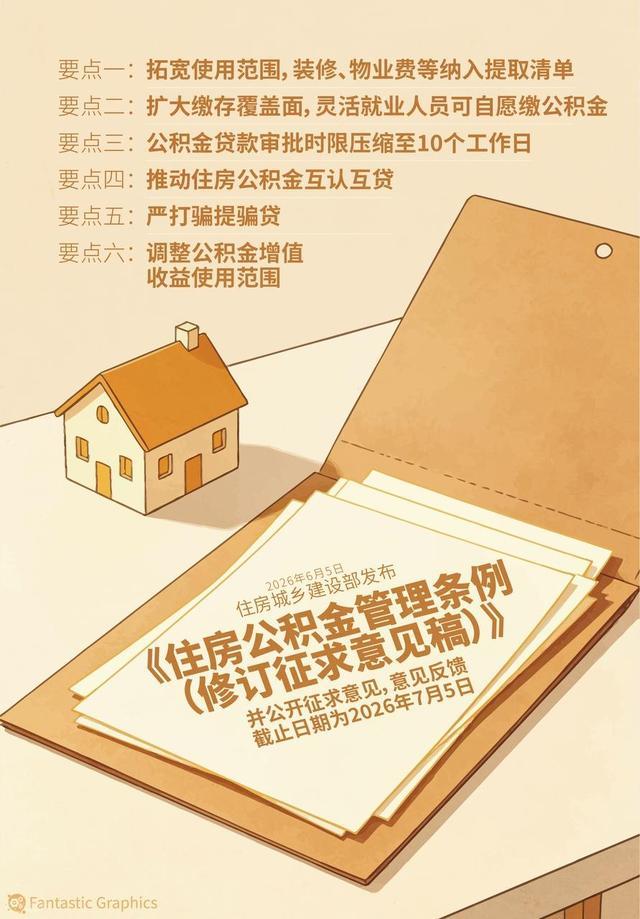

6月5日,住建部正式发布《住房公积金管理条例(修订征求意见稿)》,面向全国公开征求意见,这意味着公积金改革从地方零散试点,正式升级为全国统一落地的顶层制度调整。作为贯穿无数人半生的福利,这次改革直接盘活超10万亿沉睡的公积金存量资金,从贷款、提取、使用、监管全方位改规。

很多人只听说公积金新政来了,却根本看不懂核心变化:这次大改到底改了什么?是利好刚需买房,还是变相收紧福利?对租房、换房、缴存的普通人有哪些实打实影响?会不会以后公积金越来越难用?

先上核心结论:本次公积金全国大改,核心逻辑是“盘活存量、精准惠民、严堵漏洞”。全面倾斜刚需自住、租房、改善人群,彻底告别投机套利,未来公积金只服务真实居住需求。

十年最大变革!公积金迎来全方位升级。

很多人不知道,过往几十年,公积金最大的问题是碎片化严重。各地政策五花八门,贷款额度、提取规则、异地使用标准完全不统一,一线城市规则严苛,三四线宽松混乱,大量资金沉淀闲置,变成躺在账户里的“死钱”。

而这次全国性大动作,直接终结地方各自为政的乱象,实现全国统一规则。

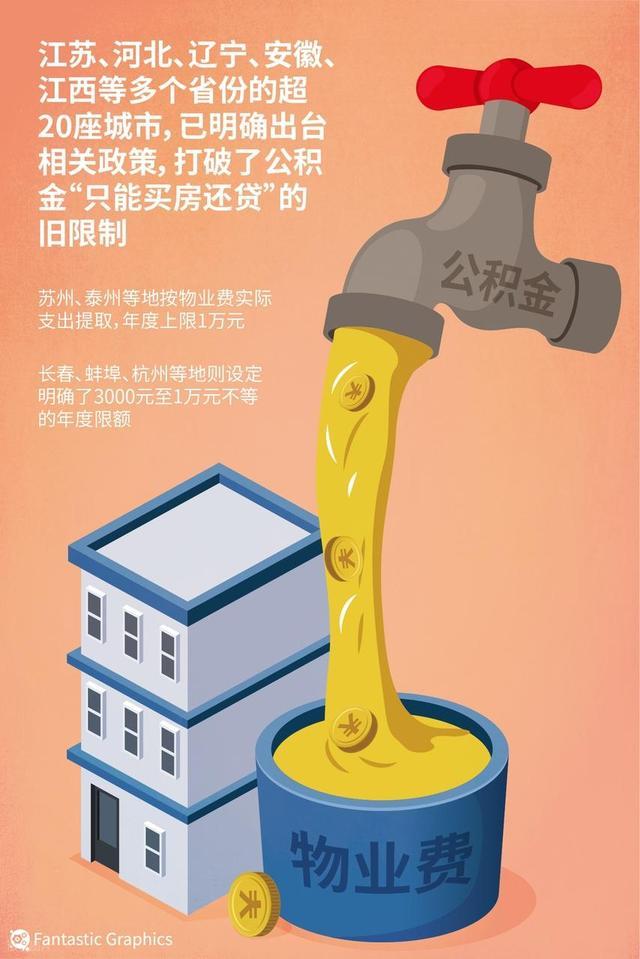

第一,使用场景全面扩容,不再只局限买房。

以往公积金只能买房、还贷、少数场景租房,利用率极低。本次改革大幅拓宽使用范围,修缮房屋、老旧小区改造、自住房屋养护、保障性住房消费全部纳入可提取范围。简单说,只要是自住住房相关的开销,基本都能用公积金报销,彻底打破“只能买房用”的刻板限制。

第二,贷款门槛下调、额度提升,刚需压力大减。

全国统一下调公积金购房首付比例,首套房、二套房最低首付统一降至20%。同时全国多城同步提额,杭州贷款额度从130万上调至180万,新市民、青年人、多子女家庭可额外上浮额度,极大降低了刚需上车和置换成本。

同时全面打通异地互通。

彻底解决打工人异地缴存、无法使用的痛点,全国实现公积金异地贷款、异地提取互认,跨城工作、返乡买房,不用转移账户、不用重复缴存,流动性彻底拉满。

严打违规套现、骗提骗贷。

新政明确监管红线,通过伪造材料、虚假交易套取公积金的,不仅要全额退回资金,还会被取消3年提取、贷款资格,彻底堵住灰色套利漏洞,保障公积金的普惠属性。

为什么突然全国大改公积金?

很多人疑惑,为什么偏偏是2026年,公积金迎来系统性大修?

首先,盘活十万亿沉睡资金,拉动住房消费。

目前全国公积金存量资金超10万亿,大量账户长期闲置、资金沉淀,利用率极低。楼市进入存量时代,不靠炒房拉动经济,只能靠刚需、改善自住消费托底。通过改革盘活闲置公积金,让沉淀资金流入居住消费市场,既能惠民,又能稳楼市、扩内需,一举两得。

其次,精准扶持新市民、年轻人,解决民生痛点。

当下年轻人买房难、租房贵、换房成本高是核心民生问题。过往公积金偏向老缴存用户,新市民、灵活就业人员很难享受福利。本次改革放宽缴存覆盖,吸纳灵活就业人群参保,倾斜青年、刚需、多子女家庭,真正发挥住房保障作用。

最后是落实“房住不炒”,杜绝投机套利。

过去不少人利用各地政策漏洞,骗提公积金、违规炒房套利,违背公积金设立初衷。本次全国统一严监管,收紧投机空间,让公积金回归居住保障本质,只服务真实自住需求,彻底剥离金融投机属性。

当然,本次出台的《征求意见稿》仍有可以进一步讨论和完善的空间。截至2024年末,全国公积金缴存余额约10.9万亿元,当年提取人数仅占实缴人数的46.1%,大量资金处于“沉睡”状态;灵活就业人员虽试点范围已扩大,但总体覆盖率仍然偏低。此外,公积金个人账户存款利率为1.5%,与同期通胀水平相比,缴存人的获得感依然有限,资金保值增值能力有待加强。如何破除“存着不用”的困境,打通跨区域资金统筹调度,提升大额账户的增值收益,正在考验改革者的智慧。

结合本次全国新政,给大家最落地的实操建议,普通人直接照做,最大化享受政策红利。

刚需买房:优先使用公积金贷款,能贷满绝不少贷。当前公积金利率处于历史低位,首付门槛最低,利息优势远超商业贷款,是普通人买房最划算的融资工具。

租房人群:不要闲置公积金余额,按月提取抵扣房租,盘活每月缴存资金,降低生活成本,避免资金长期沉睡。

有商贷房贷:符合条件尽快办理商转公、组合贷投资股票平台,置换高利率商业贷款,长期能省下一大笔利息,极大减轻月供压力。

文章为作者独立观点,不代表实盘股票配资平台_配资实盘炒股开户|正规股票配资机构观点